Secciones

Servicios

Destacamos

Menos hipotecas, de importe más reducido y vuelta a los tipos de interés variable. Son las tres tendencias que se confirman en el mercado hipotecario extremeño, pero también en el nacional, en lo que va de año.

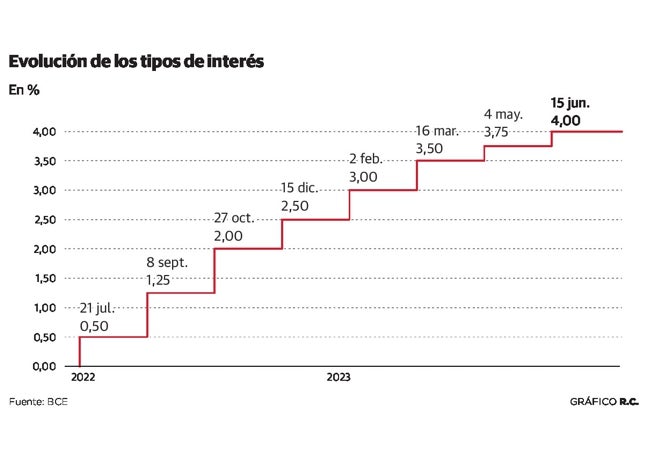

Las constantes subidas de los tipos de ... interés decretadas por el Banco Central Europeo (BCE), que en su intento de luchar contra la inflación ha elevado al 4% el precio del dinero, ha ido endureciendo las condiciones de las hipotecas que ofrecen los bancos a un ritmo bastante superior al que están dispuestos a remunerar los depósitos.

La formalización de créditos hipotecarios, en consecuencia, se ha frenado en Extremadura. En los cinco primeros meses del año se han firmado 2.842 hipotecas sobre viviendas en la región, lo que sitúa la media en 568 hipotecas mensuales. Es la menor cifra desde la pandemia y supone un descenso del 12% respecto al conjunto de 2022. Un porcentaje prácticamente idéntico al que se han reducido las formalizaciones en el conjunto de las comunidades autónomas. En estos datos todavía no se contempla la última subida de tipos aprobada por el BCE a mediados de junio.

El descenso es incluso más importante en la comparativa interanual. El mes de mayo de este año, el último que recoge el INE (Instituto Nacional de Estadística), se firmaron 574 hipotecas relativas a viviendas en Extremadura, un 28% menos que en el mismo mes de 2022.

En ese momento –mayo de 2022– los tipos de interés todavía estaban en cero. Ahora, el nuevo dato de inflación en Europa, que se ha conocido esta semana, apunta a que el BCE incrementará aún más el precio del dinero la próxima semana y no descarta más subidas después del verano.

La evolución de los tipos ha repercutido de manera directa en las condiciones de las hipotecas.

En mayo del año pasado, con la inflación ya disparada, las ofertas de los bancos servían para predecir los movimientos en materia de política monetaria del BCE. Los tipos medios que se firmaron en España a la hora de constituir las hipotecas eran de 1,81% para el fijo y de 1,92% para el variable. El último dato ya marca un 3,4% para el tipo fijo y un 2,79% para el variable. Son números que han hecho a más de una familia aplazar la idea de adquirir una vivienda.

Quienes sí dan el paso de comprar están pidiendo menos dinero que hace un año. La cantidad media solicitada en una hipoteca para una vivienda en Extremadura es de 87.000 euros a lo largo del presente 2023, la cifra más reducida de España. El año pasado fue de 89.000 euros. Son 2.000 euros de diferencia, con los que se rompe con la tendencia al alza que se arrastraba desde antes de la pandemia.

También se ha constatado una caída en el importe solicitado a nivel nacional, que ha pasado de 145.000 euros en el global de 2022 a 142.000 euros en los cinco primeros meses del presente ejercicio.

Al mismo tiempo, las personas que deciden hipotecarse están volviendo a apostar por el interés variable. El pasado mes de mayo, el 38% de los créditos hipotecarios que se formalizaron lo hicieron a tipo variable. Un año antes ese porcentaje era del 27%.

Históricamente, las hipotecas en España se firmaban a interés variable. El tipo fijo era residual y no alcanzaba el 10%, pero fue ganando presencia a partir de 2016, año en el que el BCE llevó el precio del dinero al 0%. La situación se dio la vuelta hasta el punto de que las hipotecas que se firmaron a tipo fijo en abril de 2022 fueron el 75% del total.

Según han ido subiendo los tipos, el variable ha vuelto a resultar más atractivo para los hipotecados.

En lo que va de año –hasta mayo– se han realizado 561 cambios registrales en hipotecas sobre viviendas en Extremadura. La inmensa mayoría han sido novaciones, como se define cualquier renegociación de las condiciones hipotecarias y que suele estar vinculada a dificultades para hacer frente a las cuotas. Solo en mayo fueron 140, el número más elevado desde enero de 2022. Las renegociaciones comenzaron a crecer con el inicio de 2021, al mismo tiempo que la inflación iniciaba su fuerte tendencia al alza. Por ejemplo, en todo 2019 se produjeron menos novaciones que las que ha habido entre enero y mayo de este año.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Recomendaciones de HOY

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.