Secciones

Servicios

Destacamos

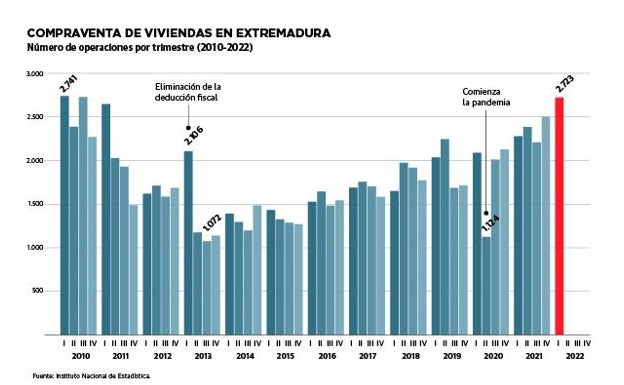

El mercado inmobiliario se mueve a un ritmo desconocido en la última década. No se registraban tantas ventas de viviendas en Extremadura desde el año ... 2010. Un aumento de las operaciones que viene acompañado de un incremento constante de los precios.

Es la pescadilla que se muerde la cola. Las previsiones que ya el año pasado apuntaban a un encarecimiento de las viviendas provocaron que las personas que estaban pensando en comprar decidieran adelantar sus planes. Eso significó más ventas, pero también un crecimiento de la demanda, una reducción de la oferta y, por tanto, un mayor aumento de los precios.

No es el único motivo, pero sí ha tenido mucho peso en que la vivienda se haya encarecido un 6,9% en el último año en Extremadura, según los datos del INE, que están actualizados hasta el primer trimestre de este año. Es el incremento interanual más elevado desde marzo de 2008.

La subida de precio se ha notado mucho más en la obra nueva, principalmente a causa del fuerte incremento en los materiales de construcción. En concreto, la vivienda a estrenar está un 11,1% más cara, mientras que la usada, un 6,7%.

Esa subida de los precios en el sector inmobiliario, unida a la inflación general que se está produciendo, ha animado a los compradores. No se registraba un trimestre con más ventas en la región desde el primero de 2010.

6,9% se ha encarecido la vivienda en Extremadura durante el último año, según el índice de precios que maneja el INE y recoge los datos del primer trimestre de 2022; la vivienda nueva ha subido mucho más de precio (11,1%) que la de segunda mano (6,7%).

En concreto, se realizaron 2.732 operaciones entre enero y marzo, según el INE, lo que significa un aumento de las ventas de un 20% respecto al mismo periodo de 2021. Y eso que el año pasado ya fue un buen ejercicio para el mercado inmobiliario con 12.191 compraventas. Por ponerlo en contexto, no se alcanzaba esa cifra desde 2009.

Se mantuvo así la tendencia al alza en las ventas –solo interrumpida por la pandemia en 2020– que se inició en 2013, momento en el que se tocó suelo con apenas 5.154 operaciones a lo largo de todo el año.

Tres causas principales han tirado del mercado inmobiliario: la inflación, la previsión de un encarecimiento continuado de la vivienda y el endurecimiento cada vez mayor de las condiciones de las hipotecas.

Por un lado, el encarecimiento de la vivienda y las previsiones de que siga haciéndolo ha motivado, además de que quienes tengan pensado comprar quieren hacerlo cuanto antes, que los ahorradores vuelvan a ver el ladrillo como una buena posibilidad de inversión. El aumento del precio de los materiales de la construcción, ligados a una guerra en Ucrania que se está alargando mucho más de lo esperado, contribuye a pensar que la vivienda, sobre todo la de obra nueva, continuará subiendo.

El euríbor continúa subiendo . Tras abandonar en el mes de abril las posiciones negativas, que mantenía desde 2016, el índice al que están referenciadas la mayoría de las hipotecas cerró mayo en el 0,287%. Eso, además de encarecer las cuotas a quienes tienen sus hipotecas a tipo variable, conlleva que los bancos ofrezcan cada vez peores condiciones a las personas que quieren firmar un crédito hipotecario.

Hasta hace un mes los compradores podían negociar tipos fijos cercanos al 1%, pero eso ya es algo del pasado.

Las previsiones apuntan a que el Banco Central Europeo (BCE) subirá antes de fin de año en medio punto –ya lo ha hecho en 0,25– los tipos de interés al que presta el dinero a los bancos, lo que también endurecerá las condiciones para las nuevas hipotecas.

Esa idea inversora también resulta fortalecida por la inflación, que el dato provisional de mayo fija en 8,7% a nivel nacional, ya que hace que el dinero se deprecie día a día inmovilizado en el banco y empuja a moverlo.

En este punto también influye el aumento del volumen de ahorro por parte de las familias desde la pandemia. En un primer momento se produjo por el confinamiento y posteriormente el consumo se contrajo por la incertidumbre ante la evolución de la situación sanitaria y de la coyuntura internacional.

El endurecimiento de las condiciones de las hipotecas también está relacionado con la inflación que se nota en toda Europa desde finales del verano pasado y que la invasión rusa de Ucrania ha agravado.

Para tratar de controlar una escalada de precios desconocida en la Eurozona, el Banco Central Europeo (BCE) va a subir los tipos de interés al que presta el dinero a los bancos nacionales. Es la herramienta de la que dispone la autoridad monetaria para intentar reducir la inflación.

Las previsiones de los economistas apuntan a que el BCE subirá tipos en torno al medio punto a final del año. De momento ya se ha anunciado un incremento de 0,25 que hará efectivo en el mes de julio. Esta medida va a provocar que los bancos ofrezcan unas peores condiciones, básicamente tipos de interés más altos, a los clientes que quieran formalizar una hipoteca.

Es algo que, por supuesto, se veía venir desde finales de 2021, sobre todo porque algunos países de la zona euro ya lo reclamaban, y ha motivado los compradores tuvieran más prisa por cerrar las operaciones. Su intención era firmar cuanto antes sus créditos hipotecarios a tipo fijo con los bancos en unas mejores condiciones de las que las entidades están ofreciendo en estos momentos.

¿Tienes una suscripción? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Encuentran muerta en un río a la actriz Sophie Nyweide

El Norte de Castilla

Publicidad

Publicidad

Recomendaciones de HOY

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

w

Por favor, ponte en contacto con Atención al Cliente.

w

Déjanos tus datos y nos pondremos en contacto contigo para analizar tu caso

La compra se ha asociado al siguiente email

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.